Deutsche Hotelmärkte blicken auf ein konsolidiertes Jahr 2025 zurück

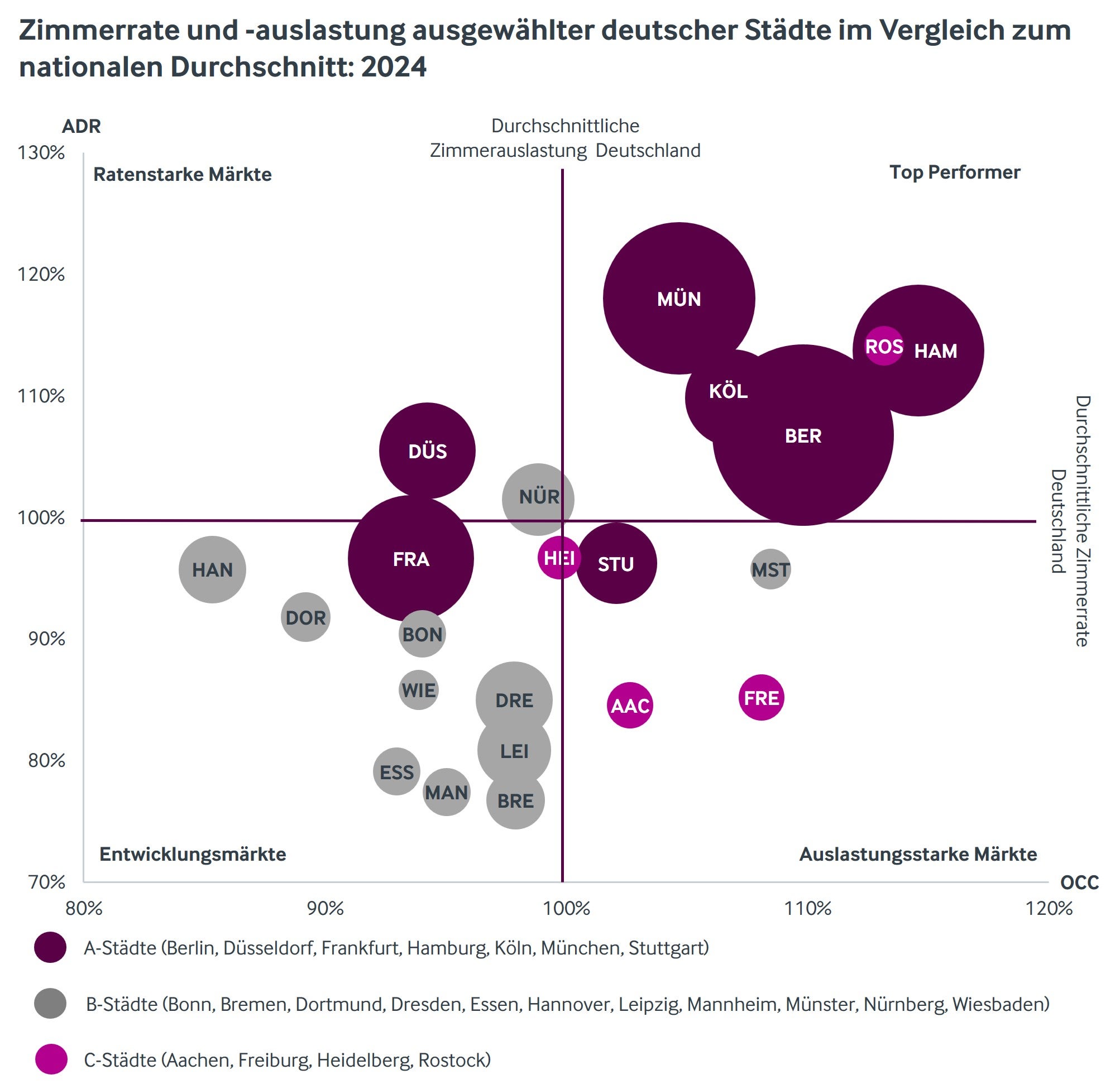

Nach dem starken Jahr 2024 hat sich die Performance der deutschen Hotelmärkte 2025 spürbar stabilisiert. Die Nachfrage blieb robust – die Raten standen jedoch stärker unter Druck. Deutschlandweit stieg die Auslastung leicht, während die ADR nachgab; entsprechend blieb der RevPAR nahezu stabil, tendierte aber leicht ins Minus (ADR ca. -1,8%; OCC ca. +1,1%, RevPAR ca. -0,7% YoY).

Business. Built around You.

Christie & Co has provided valuable advice to clients within our specialist sectors for over 80 years.

Alexander Apitzsch

Senior Consultant Advisory & Valuation Services

Nach Angaben des Statistischen Bundesamts lagen die Gästeübernachtungen in Deutschland in den ersten elf Monaten 2025 leicht über dem Rekordniveau des Vorjahreszeitraums – getragen vor allem von inländischen Gästen (+0,6%), während die Übernachtungen aus dem Ausland im selben Zeitraum rückläufig waren (-2,2%).

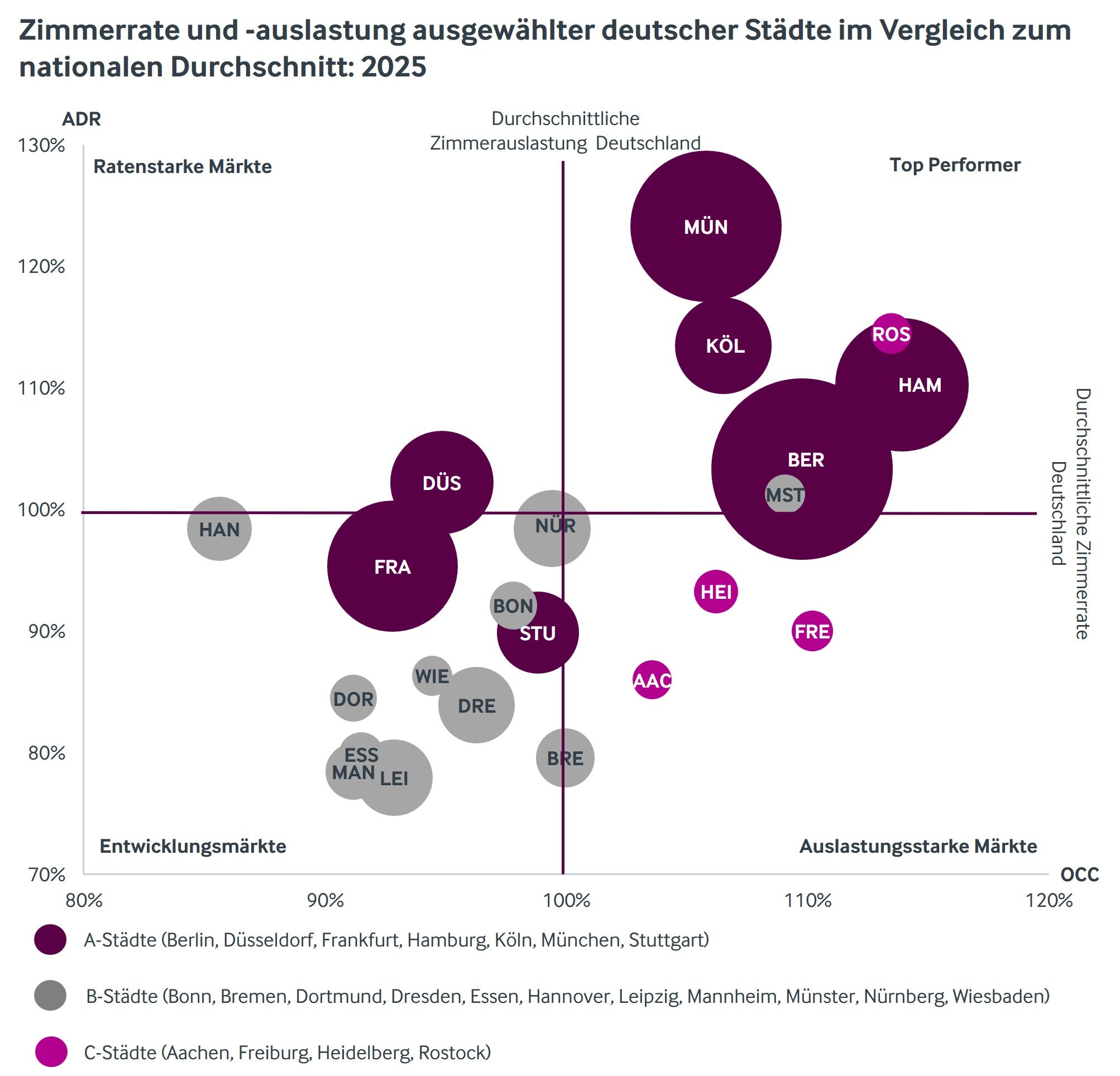

Top Performer 2025 waren weiterhin ausgewählte Metropolen – angeführt von München und Hamburg – sowie die Hansestadt Rostock. München erzielte erneut den höchsten RevPAR unter den analysierten Märkten und konnte als einer der wenigen A‑Standorte gegenüber 2024 zulegen. Hamburg blieb auf sehr hohem Niveau, verzeichnete jedoch einen Rückgang im Jahresvergleich. Köln zeigte sich robust mit moderatem Wachstum, während Berlin trotz guter Auslastung vor allem durch nachgebende Raten belastet wurde.

Betrachtet man die sieben A‑Städte („Big 7“) insgesamt, lagen diese 2025 weiterhin klar über dem bundesweiten Durchschnitt (rund +9%), zeigten jedoch eine leichte Abschwächung gegenüber dem Vorjahr (-2% YoY). Treiber war vor allem die rückläufige ADR, die durch eine nur marginal höhere Auslastung nicht vollständig kompensiert werden konnte. Gleichzeitig nahm die Spreizung innerhalb der Big 7 sichtbar zu: Während München und Köln stabilisierten, entwickelten sich insbesondere Stuttgart sowie Frankfurt deutlich schwächer.

Die analysierten B‑Städte präsentierten sich 2025 insgesamt weitgehend stabil, blieben jedoch deutlich unter dem nationalen RevPAR‑Niveau (rund -16%). Positiv stach insbesondere Münster hervor: Der Markt kombinierte ein hohes RevPAR‑Niveau mit Wachstum und lag als einzige der betrachteten B‑Städte oberhalb des bundesweiten Durchschnitts.

Bei den betrachteten C‑Städten fiel – wie bereits im Vorjahr – die hohe Auslastung auf. Insgesamt lag der RevPAR der C‑Städte leicht über dem bundesweiten Durchschnitt; das Niveau wird jedoch weiterhin maßgeblich von Rostock geprägt, während andere C‑Märkte ihr Potenzial vor allem über hohe Belegung (und teils verbesserte Ratenstruktur) ausspielten.

Über alle betrachteten Standorte hinweg zeigt 2025 ein klares Muster: Die Nachfrage bleibt robust, die Preisgestaltung rückt stärker in den Fokus. In vielen Märkten stieg die Auslastung, während der RevPAR aufgrund sinkender ADR dennoch unter Druck geriet. Entscheidend für 2026 wird sein, ob sich die Ratenentwicklung wieder stabilisiert – und ob Wachstum breiter außerhalb einzelner Top‑Destinationen getragen wird.

*Anmerkung: Größe der Kreise entspricht der Anzahl der Zimmer je Stadt

Quelle: CoStar, Christie & Co Research